Cet article a pour objectif d’analyser l’augmentation de la taxe foncière à Fontenay-aux-Roses entre 2014 (élection de l’actuel maire) et maintenant.

En préambule, nous tenons à réaffirmer qu’il est parfaitement normal que les citoyens participent par l’impôt au fonctionnement des services communs. C’est même un principe constitutionnel : « Pour l’entretien de la force publique et pour les dépenses d’administration, une contribution commune est indispensable ; elle doit être également répartie entre les citoyens en raison de leurs facultés. » (article 14 de la Déclaration des Droits de l’Homme et du Citoyen).

Encore faut-il que cet argent soit dépensé à des fins utiles et que toute la transparence nécessaire soit appliquée. L’article suivant dispose en effet que : « Tous les citoyens ont le droit de constater, par eux-mêmes ou par leurs représentants, la nécessité de la contribution publique, de la consentir librement, d’en suivre l’emploi… »

Principes généraux de la taxation

Comme tout impôt, la taxe foncière est calculée à partir de trois éléments :

- une base d’imposition appelée « assiette » qui correspond à la valeur de ce qui est taxé ; dans le cas de la taxe foncière, elle est liée à la valeur du logement.

- un abattement, qui correspond à une diminution forfaitaire de la valeur précédente

- un taux, qui correspond au pourcentage de la taxe

Par exemple, si l’assiette est de 1000 € et que l’abattement est de 10 %, vous serez imposé sur une base de 900 € seulement (1000 € – 10 %). Si le taux de la taxe est de 20 %, la taxe que vous devrez payer sera de de 180 € (20 % des 900 €).

Il y a donc trois moyens d’augmenter cet impôt :

- augmenter l’assiette

- diminuer l’abattement

- augmenter le taux

Pour la taxe foncière à Fontenay-aux-Roses, ces trois moyens ont été utilisés.

Augmentation des taux

La taxe foncière comportait deux taux qui s’ajoutaient :

- une part départementale (restée fixe à 7,08 % depuis 2014)

- une part communale (à 15,27 % en 2014)

Le taux global était donc de 22,35 % (7,08+15,27) en 2014.

Les choses se compliquent un peu en 2020 car le gouvernement a décidé de supprimer la taxe d’habitation (que touchaient les communes) mais, en compensation, d’intégrer dans les recettes des communes la part qui était autrefois affectée au département.

L’évolution des taux est donc la suivante depuis 2014 :

| taux départemental | taux départemental inséré dans commune | taux communal propre | taux communal total | taux total | |

| 2014 | 7,08% | 15,27% | 15,27% | 22,35% | |

| 2015 | 7,08% | 15,27% | 15,27% | 22,35% | |

| 2016 | 7,08% | 17,50% | 17,50% | 24,58% | |

| 2017 | 7,08% | 17,50% | 17,50% | 24,58% | |

| 2018 | 7,08% | 17,50% | 17,50% | 24,58% | |

| 2019 | 7,08% | 17,50% | 17,50% | 24,58% | |

| 2020 | 7,08% | 17,50% | 24,58% | 24,58% | |

| 2021 | 7,08% | 20,65% | 27,73% | 27,73% | |

| 2022 | 7,08% | 20,65% | 27,73% | 27,73% | |

| 2023 | 7,08% | 26,75% | 33,83% | 33,83% | |

| 2024 | 7,08% | 26,75% | 33,83% | 33,83% | |

| 2025 | 7,08% | 25,06% | 32,14% | 32,14% |

En 2016, le maire a décidé d’une première augmentation de +14,6 % portant le taux communal de 15,27 % à 17,50 %.

En 2020, l’intégration de la part départementale à la commune a mécaniquement augmenté le taux de 17,50 % à 24,58 %, sans incidence pour le contribuable.

En 2021, un an après sa réélection, le maire a décidé d’une augmentation de +12,82 % du taux, passant de 24,58 % à 27,73 %. Cependant, cette augmentation a porté sur le nouveau taux, plus élevé que l’ancien compte tenu de l’intégration de la part départementale. Si l’on met de côté la part départementale de 7,08 %, la part communale est alors passée de 17,50 % à 20,65 % soit une augmentation réelle de + 18 %.

En 2023, il a décidé d’une troisième augmentation affichée de + 22 %, passant le taux total à 33,83 % et, en mettant de côté la part départementale, un passage de 20,65 % à 26,75 % soit une augmentation réelle de +29,54 %.

En 2025, 6 mois avant les élections, il décide d’une diminution de – 5 %.

L’augmentation réelle totale des taux est donc finalement de +64,11 % de la part communale passée de 15,27 % à 25,06 %.

Abattement

L’abattement était autrefois de 15 %. En 2016, cet abattement a été réduit par le maire à 7 % ce qui a provoqué mécaniquement une augmentation de + 9,4 %.

En effet, pour une assiette de 1000 €, vous étiez autrefois taxé sur une base de 850 € (1000 % moins 15 %) mais vous l’êtes désormais sur une base de 930 € (1000 € moins 7 %) ce qui fait donc une augmentation de +9,4 %.

Les décisions du maire ont donc conduit à une augmentation de la part communale de la taxe foncière (hors part départementale intégrée) de 79,6 % !

Assiette

En parallèle, l’assiette a augmenté par décision de l’État selon le tableau suivant :

| base État | majoration cumulée État | indice construction INSEE | majoration cumulée indice | rapport base état/indice | |

| 2014 | 1,009 | 1648 | 1,00 | ||

| 2015 | 1,018 | +0,90% | 1632 | -0,97% | 1,02 |

| 2016 | 1,027 | +1,81% | 1615 | -2,00% | 1,04 |

| 2017 | 1,031 | +2,22% | 1650 | +0,12% | 1,02 |

| 2018 | 1,044 | +3,44% | 1671 | +1,40% | 1,02 |

| 2019 | 1,067 | +5,72% | 1728 | +4,85% | 1,01 |

| 2020 | 1,079 | +6,99% | 1770 | +7,40% | 1,00 |

| 2021 | 1,082 | +7,20% | 1822 | +10,56% | 0,97 |

| 2022 | 1,118 | +10,85% | 1948 | +18,20% | 0,94 |

| 2023 | 1,198 | +18,72% | 2077 | +26,03% | 0,94 |

| 2024 | 1,245 | +23,34% | 2227 | +35,13% | 0,91 |

| 2025 | 1,266 | +25,44% | 2146 | +30,22% | 0,96 |

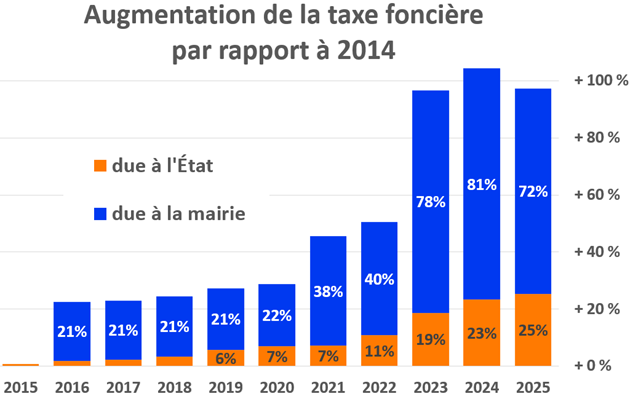

À peu de choses près, l’augmentation a suivi l’indice de la construction de l’INSEE, il n’y a donc rien de choquant mais le cumul de ces augmentations de l’État et de la municipalité a entraîné une augmentation de + 97 % de la taxe foncière de 2014 à 2025.

En résumé

L’augmentation de la taxe foncière a donc suivi l’évolution suivante, avec quasiment un doublement en 11 ans :

Cette augmentation est due à l’État pour 25 %, et peu ou prou liée à l’inflation. Cette part n’appelle que peu de commentaires. Le reste est donc dû à la mairie et correspond à une augmentation de 72 %. Il serait faux de justifier cette augmentation par une suppression de la taxe d’habitation puisque celle-ci a déjà été compensée par l’intégration de la part départementale dans les recettes de la commune. La baisse du taux de 5 % décidée par le maire à quelques mois des élections municipales ne trompera pas grand monde…

Jean-Yves SOMMIER, Conseiller municipal et Emmanuel DURAND